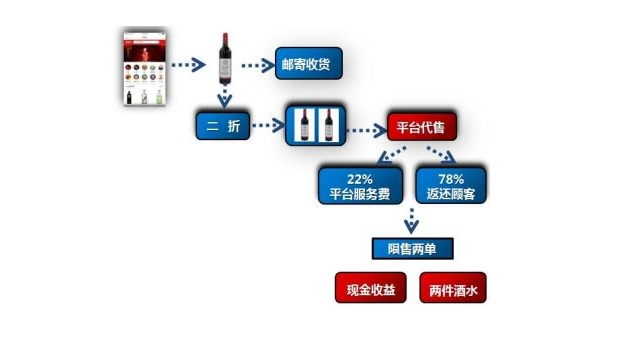

没有信用卡互联网项目

没有信用卡互联网项目,通常不是65岁以上的老年人,65岁高龄的老人不可能是我的信用卡

。所以互联网项目在65岁的时候,信用卡投资于这种人,一旦不能按时付款,将“糟糕”。

请参阅报告:

从浮动利率独立定价,信用卡债务利率市场化迈出了一大步。

最近,中国人民银行发布的通知要推动信用卡透支利率市场化改革,进一步推进利率市场化改革,中国人民银行,自1月1日,2021年,信用卡透支利率应当发卡行与持卡人之间自主决定,取消管理信用卡透支利率上限和下限(每日一万分之五的上限,下限为每日一万分之五的利率0.7倍)。

通知要求,发卡机构应通过该机构的官方网站和其他渠道来填补充分披露的信用卡透支利率和更新,以显著的方式应该是在信用卡协议促使信用卡透支利率和利息结算方式,确保持卡人充分意识到并确认验收。披露信用卡透支利率应该是明显的方式来展示一个折合成年率,不得只显示每天的房费、支付等。

信用卡透支利率独立协商定价,反映了利率市场化的方向和原则。去年,商业银行法(修改建议稿)”,将“商业银行法律”规定:“商业银行应当按照中国人民银行规定的贷款利率,中国上下,确定贷款利率”,修订商业银行按照中国人民银行的有关规定,存贷款利率可以确定独立与客户协商。

事实上,中央银行对信用卡债务利率市场化改革开始早在几年前。

公布的2016年,中央银行中国人民银行的信用卡业务有关事项通知,自1月1日,2017年,要管理的上限和下限信用卡透支利率,透支利率上限为每日一万分之五,一万分之五的透支利率下限每天的房费的0.7倍,信用卡透支计划由发行人独立决定利率结算方式。这个利率水平相当于每年12.78%到18.25%。

那时,中央银行,一位官员说信用卡利率下限设置,有利于发行人定价数据和经验,建立健全信用卡利率定价,完善管理机制。据悉,当前主流的21个银行,按照日息一万分之五收集九家银行透支,剩下的12个银行削减透支利率。包括1、银行持卡人与好结果部分资格8 ~ 9折扣利率,三家银行以随机的方式7折现率在剩下的八个银行在全面考虑客户信用卡功能,信用评级和其他高质量的部件后客户实现7折现率。

重要的是要注意,在去年8月,最高法院将私人借款利率调整保护帽LPR年4倍的15.4%左右,私人贷款市场利率保护限制减少讨论信用卡利率调整引起的。想很多声音,民间借贷利率,信用卡利率将面临巨大的下行压力。

第三季度末,国家统一的信用卡和借记卡发卡量共有7.66亿;银行卡信贷金额18.59万亿元。银行卡应该要求贷方余额为7.76万亿美元,约占国内居民短期消费贷款总量的77.6%。

取消信用卡透支利率上限和下限管理,使空间的发卡机构有更多的自主决策、发卡机构根据自己的业务策略和持卡人风险等级灵活定价,为持卡人提供多样化的选择,形成错位竞争、优势互补的市场模式。这也意味着银行信用卡业务的竞争将进一步加剧,市场进化功能将进一步显现。同时,信用卡服务的多元化将有助于刺激个人消费信贷,有效改善和促进消费金融产业的发展。

利箭点评:按时偿还,没有压力。没有偿还“难民”互联网项目投资,一旦“智能卡”互联网项目投资将一去不复返。刷现在投资,将体重没有上限的兴趣,这有效地防止滥用信用卡透支使互联网项目,很多是一个有效的方法,毕竟,是对许多人有好处!

[来源:利箭攻击综合支付圈,版权的作者,如果有侵权,联系删除,特此鸣谢!)

江苏寻亲记之我在昆山的儿子...

江苏寻亲记之我在昆山的儿子...

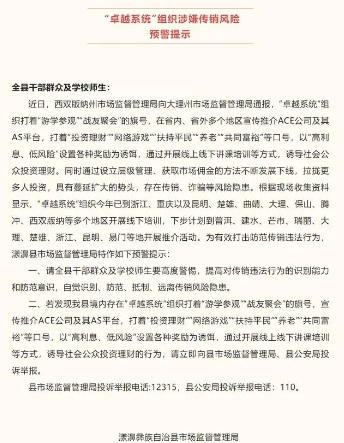

甘肃反传销情况(防止传销诈骗)...

甘肃反传销情况(防止传销诈骗)...

好消息!邯郸中院在全省反传销表彰大会上荣...

好消息!邯郸中院在全省反传销表彰大会上荣...

打着1040阳光工程的旗号,让你心甘情愿...

打着1040阳光工程的旗号,让你心甘情愿...

“传销血案”传销男子骗亲骗友遭杀身...

“传销血案”传销男子骗亲骗友遭杀身...

71岁老汉中了传销圈套不明真相,乘警阐明...

71岁老汉中了传销圈套不明真相,乘警阐明...