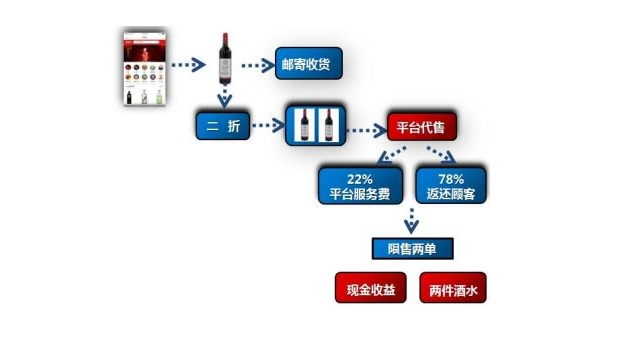

随着全球对区块链领域的关注度不断提升,

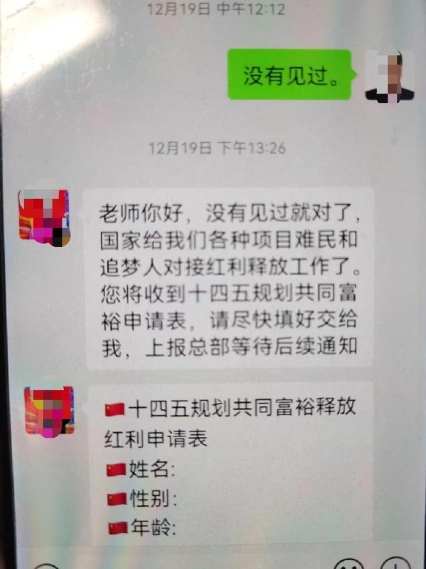

传销各种骗局也应运而生。其中,以区块链概念包装、通过传销推广、“匿名”数字货币洗钱的基金层出不穷。

这类资金盘主要通过微信社群病毒传播,承诺低投入高收益,发展线下较高回报、虚化实际控制人信息等方式引诱投资者进入比特币、以太坊等虚拟资产,再通过多层复杂的洗钱路径转移这些虚拟资产,加大了相关执法机关反洗钱溯源和打击的难度。

据不完全统计,仅2018年,打着“区块链”概念幌子诈骗携款跑路的事件就多达100起,涉及1亿多人,2019年这一数据还在大幅增加。

如2018年3月,ft锡东警方破获“LCC光锥币”案;2018年7月,涉案金额高达38亿“亚欧币”;2020年9月7日,江苏省盐城市响水县人民检察院提起公诉,涉案金额超百亿元的PlusToken,以及相继跑路的汇众区块链商业项目、IAC区块链、优为区块链。

这些资金与传统金融领域的庞氏骗局相差无几。但由于这些项目采用“分布式”管理模式,涉及面广人员多、权责归属不清、利用暗网和数字货币进行资产转移等问题,相关执法部门难辞其咎,投资人也难以挽回损失。

在…方面的困难

区块链金融体系中链条资产的追溯

虚拟资产对应的是数字地址。在区块链金融体系中,用户的资产存储在数字货币地址中,而不是传统金融生态中,银行账户对应实名信息。

收付款均为匿名地址;在区块链金融体系中,用户的所有交易都是一个数字地址,一个人可以拥有无数个数字地址;在传统金融生态中,用户的所有交易都依赖实名认证账户

.

点对点支付。由于数字资产都是基于区块链系统的点对点支付,而不是通过央行结算,这增加了监管部门追踪的难度。

以PlusToken为例,通过OKE云链OKLink链上的天眼交易图,展示了整个链条上的资产转移包含多个

数字地址,多笔交易通过多层分散转账,混币服务体系,流入各类免KYC服务机构和暗网

,最终编织成一张密而复杂的网。此外,这些链上的地址都是匿名的,这增加了锁定和恢复运行资产的技术难度。

链上资产转移路径复杂,技术追踪难度大。OKLink链上的眼睛正在继续这些黑产地址

监控,结合现有的数千个地址标签进行跟踪标记,同时协助相关执法部门追踪在逃数字资产。

我国反洗钱行业监管的趋势

近年来,我国开始加大AML反洗钱政策的监管要求,进一步推进对虚拟资产的监管。涉及数字资产的监管政策逐渐清晰:

2018年10月,中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会制定

《互联网金融机构反洗钱和反恐怖融资管理办法(试行)》。一是建立监督与自律相结合的反洗钱监管机制。明确人民银行与国务院有关金融监督管理机构要将协同监管与互金协会自律管理相结合,做到各有侧重履职尽责、工作协同配合。同时,充分发挥互金协会等行业自律组织的管理作用,利用自律组织的力量督促从业者

加强内控建设,增强反洗钱意识,提升监管有效性。二是建立实质性有效的全行业框架性监管规则。《管理办法》对从业人员需要履行的反洗钱义务作了原则性规定。同时明确互金协会协调其他行业自律组织制定行业规则,实现监管与自律管理的有效衔接。

2015年7月,人民银行等十部门联合印发《关于促进互联网金融健康发展的指导意见》

》中,明确由人民银行牵头对从业人员履行反洗钱义务情况进行监督,并制定相关监管规则。

2016年4月,国务院办公厅印发《互联网金融风险专项整治实施方案》。整治工作开展以来,互联网金融整体风险水平明显下降,监管机制和体系逐步完善。但互联网金融领域的风险防范化解任务仍处于攻坚阶段。为规范互联网金融机构反洗钱

并有效防范洗钱和恐怖融资活动,

2019年6月28日,北京市互联网金融行业协会发布《关于继续警惕投资虚拟货币市场的风险提示》,提示指出,如发现组织或个人假借“数字货币”“区块链”“金融创新”等名义开展非法融资活动,广大市民可向相关金融监管机构或行业协会举报,涉嫌违法犯罪的也可向公安机关举报。

目前,我国已经拉开了淘汰整顿区块链所属热门资本板块的大幕。依托OKLink链上的天眼等区块链技术的支持,越来越多打着“区块链”旗号的骗局将被加速破解。

江苏寻亲记之我在昆山的儿子...

江苏寻亲记之我在昆山的儿子...

甘肃反传销情况(防止传销诈骗)...

甘肃反传销情况(防止传销诈骗)...

好消息!邯郸中院在全省反传销表彰大会上荣...

好消息!邯郸中院在全省反传销表彰大会上荣...

打着1040阳光工程的旗号,让你心甘情愿...

打着1040阳光工程的旗号,让你心甘情愿...

“传销血案”传销男子骗亲骗友遭杀身...

“传销血案”传销男子骗亲骗友遭杀身...

71岁老汉中了传销圈套不明真相,乘警阐明...

71岁老汉中了传销圈套不明真相,乘警阐明...